Những Quy Định Cần Biết Về Nội Dung In Trên Hóa Đơn

Nội Dung Chính

Những Quy Định Cần Biết Về Nội Dung In Trên Hóa Đơn

Hoá đơn là một giấy tờ yêu cầu thanh toán các mặt hàng với số lượng và đơn giá liệt kê trong giấy tờ đó. Hóa đơn do bên bán phát hành. Sau khi bên mua thanh toán, bên bán sẽ xác nhận vào hóa đơn chẳng hạn như đóng dấu chứng nhận đã trả tiền. Khi đó, hóa đơn có cả tác dụng giống như biên lai hay giấy biên nhận.

Những Quy Định Cần Biết Về Nội Dung In Trên Hóa Đơn

1. Nội dung bắt buộc trên hóa đơn đã lập phải được thể hiện trên cùng một mặt giấy.

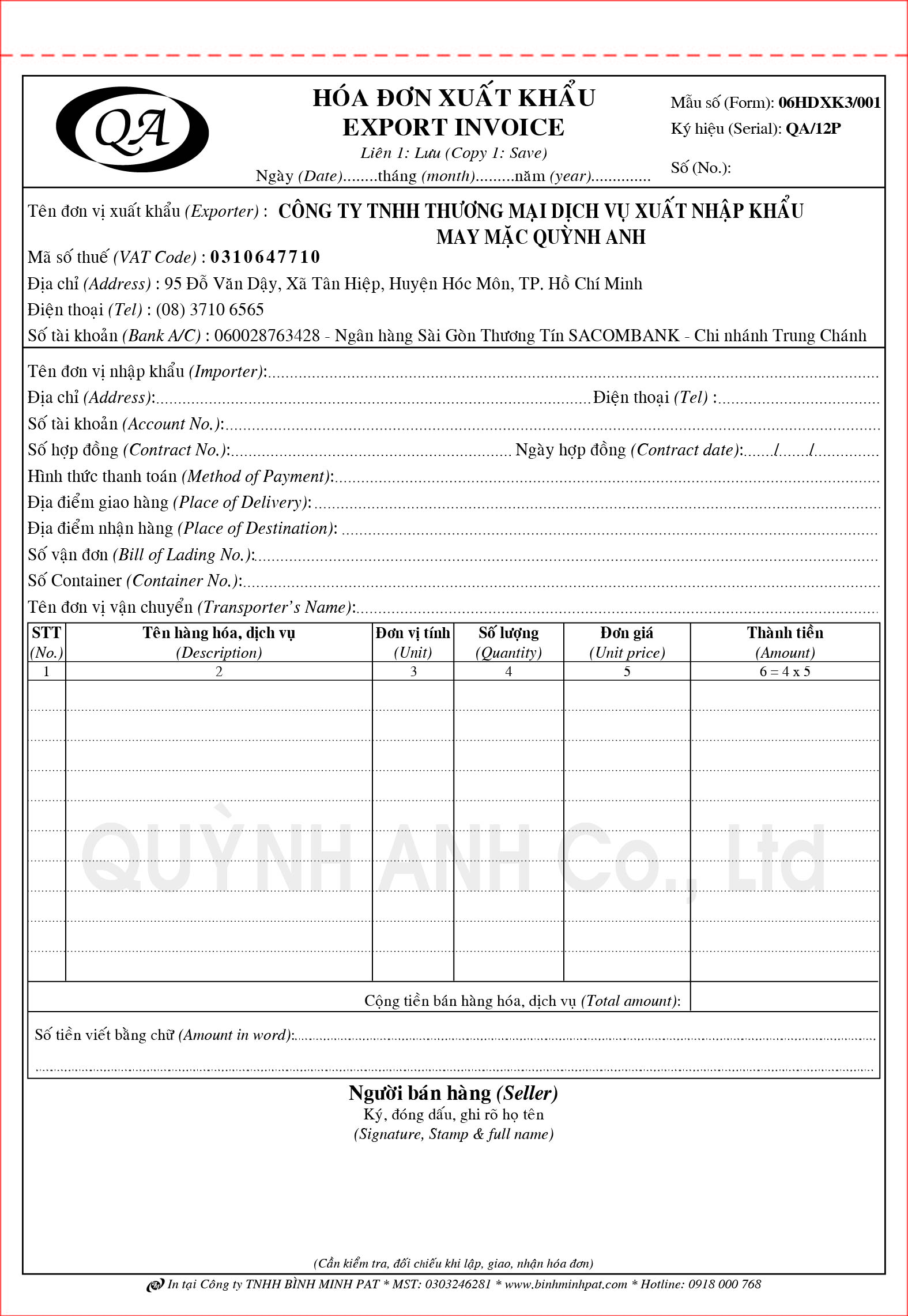

a. Tên loại hóa đơn.

– Tên loại hóa đơn thể hiện trên mỗi tờ hóa đơn. Ví dụ: HÓA ĐƠN GIÁ TRỊ GIA TĂNG, HÓA ĐƠN BÁN HÀNG…

– Trường hợp hóa đơn còn dùng như một chứng từ cụ thể cho công tác hạch toán kế toán hoặc bán hàng thì có thể đặt thêm tên khác kèm theo, nhưng phải ghi sau tên loại hóa đơn với cỡ chữ nhỏ hơn hoặc ghi trong ngoặc đơn. Ví dụ: HÓA ĐƠN GIÁ TRỊ GIA TĂNG – PHIẾU BẢO HÀNH, HÓA ĐƠN GIÁ TRỊ GIA TĂNG (PHIẾU BẢO HÀNH), HÓA ĐƠN GIÁ TRỊ GIA TĂNG – PHIẾU THU TIỀN, HÓA ĐƠN GIÁ TRỊ GIA TĂNG (PHIẾU THU TIỀN) …

b. Ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn.

– Ký hiệu mẫu số hóa đơn là thông tin thể hiện ký hiệu tên loại hóa đơn, số liên, số thứ tự mẫu trong một loại hóa đơn (một loại hóa đơn có thể có nhiều mẫu).

– Ký hiệu hóa đơn là dấu hiệu phân biệt hóa đơn bằng hệ thống chữ cái tiếng Việt và 02 chữ số cuối của năm.

Đối với hóa đơn đặt in, 02 chữ số cuối của năm là năm in hóa đơn đặt in. Đối với hóa đơn tự in, 02 chữ số cuối là năm bắt đầu sử dụng hóa đơn ghi trên thông báo phát hành hoặc năm hóa đơn được in ra.

– Ví dụ: Doanh nghiệp X thông báo phát hành hóa đơn tự in vào ngày 7/6/2014 với số lượng hóa đơn là 500 số, từ số 201 đến hết số 700. Đến hết năm 2014, doanh nghiệp X chưa sử dụng hết 500 số hóa đơn đã thông báo phát hành. Năm 2015, doanh nghiệp X được tiếp tục sử dụng cho đến hết 500 số hóa đơn đã thông báo phát nêu trên.

– Trường hợp doanh nghiệp X không muốn tiếp tục sử dụng số hóa đơn đã phát hành nhưng chưa sử dụng thì thực hiện hủy các số hóa đơn chưa sử dụng và thực hiện Thông báo phát hành hóa đơn mới theo quy định.

Những Quy Định Cần Biết Về Nội Dung In Trên Hóa Đơn

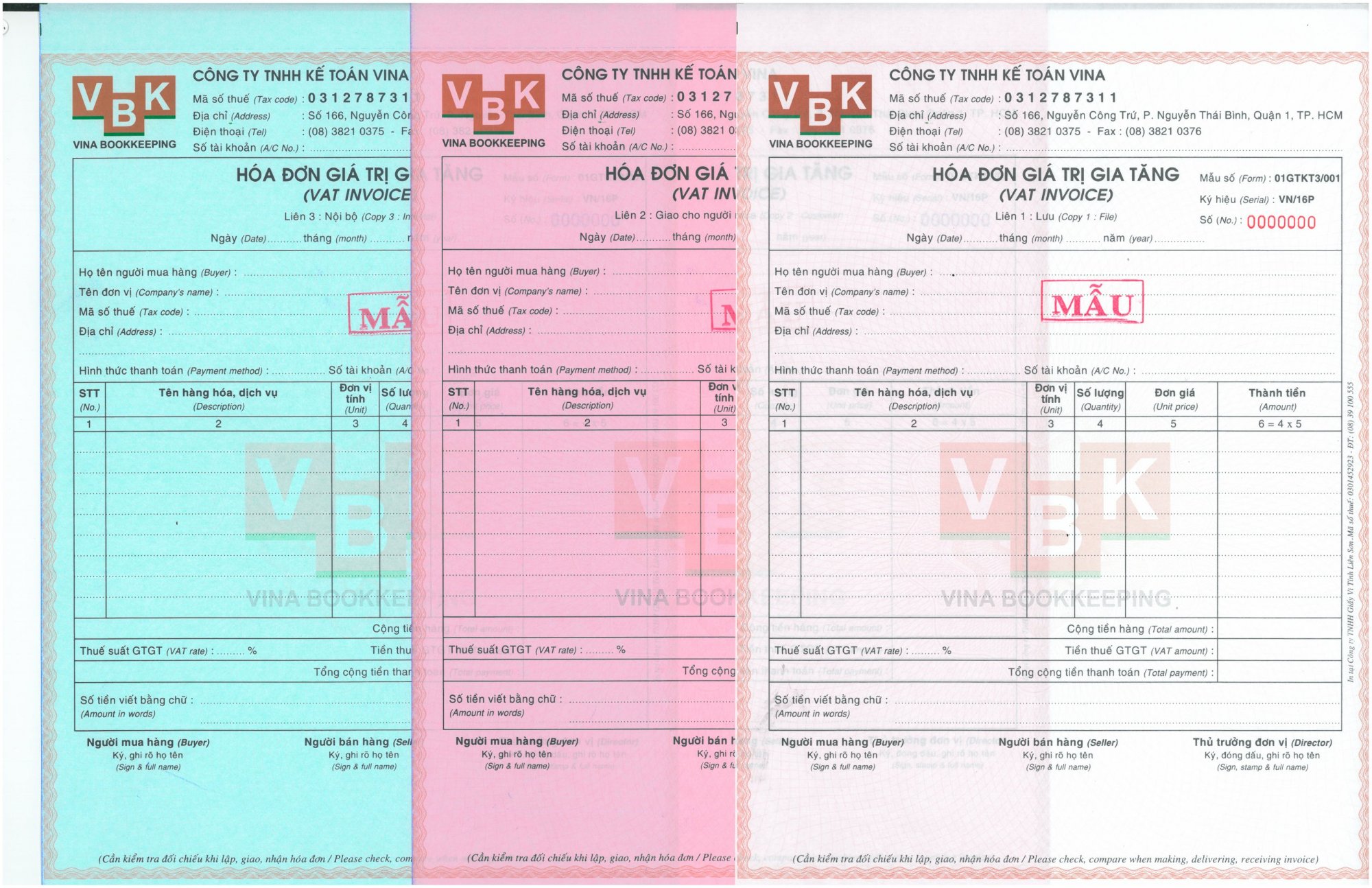

c. Tên liên hóa đơn.

– Liên hóa đơn là các tờ trong cùng một số hóa đơn. Mỗi số hóa đơn phải có từ 2 liên trở lên và tối đa không quá 9 liên, trong đó:

Liên 1: Lưu.

Liên 2: Giao cho người mua.

Các liên từ liên thứ 3 trở đi được đặt tên theo công dụng cụ thể mà người tạo hóa đơn quy định. Riêng hóa đơn do cơ quan thuế cấp lẻ phải có 3 liên, trong đó liên 3 là liên lưu tại cơ quan thuế.

– Đối với các loại tài sản phải đăng ký quyền sở hữu, quyền sử dụng với cơ quan có thẩm quyền thì tổ chức, cá nhân kinh doanh các loại tài sản phải đăng ký quyền sở hữu, quyền sử dụng với cơ quan có thẩm quyền tạo, phát hành hóa đơn có từ 3 liên trở lên, trong đó, giao cho người mua 2 liên: liên 2 “giao cho người mua” và một liên dùng để đăng ký quyền sở hữu, quyền sử dụng theo quy định của pháp luật.

– Trường hợp tổ chức, cá nhân kinh doanh các loại tài sản phải đăng ký quyền sở hữu, quyền sử dụng chỉ tạo hóa đơn 2 liên thì tổ chức, cá nhân mua tài sản thuộc loại phải đăng ký quyền sở hữu, quyền sử dụng (ô tô, xe máy…) với cơ quan có thẩm quyền mà liên 2 của hóa đơn phải lưu tại cơ quan quản lý đăng ký tài sản (ví dụ: cơ quan công an…) được sử dụng các chứng từ sau để hạch toán kế toán, kê khai thuế, khấu trừ thuế, quyết toán vốn ngân sách nhà nước theo quy định: Liên 2 hóa đơn (bản chụp có xác nhận của người bán), chứng từ thanh toán theo quy định, biên lai trước bạ (liên 2, bản chụp) liên quan đến tài sản phải đăng ký.

d. Số thứ tự hóa đơn.

Số thứ tự của hóa đơn là số thứ tự theo dãy số tự nhiên trong ký hiệu hóa đơn, gồm 7 chữ số trong một ký hiệu hóa đơn.

e. Tên, địa chỉ, mã số thuế của người bán.

g. Tên, địa chỉ, mã số thuế của người mua.

h. Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền ghi bằng số và bằng chữ.

Đối với hóa đơn giá trị gia tăng, ngoài dòng đơn giá là giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ.

i. Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

k. Tên tổ chức nhận in hóa đơn.

Trên hóa đơn đặt in, phải thể hiện tên, mã số thuế của tổ chức nhận in hóa đơn, bao gồm cả trường hợp tổ chức nhận in tự in hóa đơn đặt in.

Những Quy Định Cần Biết Về Nội Dung In Trên Hóa Đơn

2. Nội dung không bắt buộc trên hóa đơn đã lập.

a. Ngoài nội dung bắt buộc theo hướng dẫn tại khoản 1 Điều này, tổ chức kinh doanh có thể tạo thêm các thông tin khác phục vụ cho hoạt động kinh doanh, kể cả tạo lô-gô, hình ảnh trang trí hoặc quảng cáo.

b. Các thông tin tạo thêm phải đảm bảo phù hợp với pháp luật hiện hành, không che khuất, làm mờ các nội dung bắt buộc phải có trên hóa đơn.